Digital Lending เทคโนโลยีสินเชื่อดิจิทัลและการปล่อยเงินกู้แห่งโลกอนาคต

Digital Lending คืออะไร

หากจะอธิบายให้เข้าใจอย่างง่าย ๆ Digital Lending หมายถึงการปล่อยสินเชื่อและเงินกู้แก่ธุรกิจและบุคคลรายย่อยผ่านช่องทางออนไลน์ ไม่ว่าจะเป็นแอปพลิเคชันบนสมาร์ตโฟนและเว็บไซต์ ซึ่งกระบวนการนี้จะดำเนินไปอย่างสะดวกรวดเร็วกว่าขั้นตอนในสมัยก่อนที่มักต้องใช้เอกสารมากมาย เช่น รายการเดินบัญชี หรือ สลิปเงินเดือน มาพิสูจน์รายได้กับบริษัทผู้ปล่อยสินเชื่อ

เทคโนโลยี Digital Lending ยังเข้ามาบรรเทาปัญหาการเข้าไม่ถึงแหล่งเงินทุนของชาวไทยกว่า 60% ที่มีรายได้ไม่แน่นอนเพราะเป็นผู้ค้ารายย่อยหรือประกอบอาชีพฟรีแลนซ์อีกด้วย โดยบริษัทผู้ปล่อยสินเชื่อดิจิทัลสามารถใช้ข้อมูลทางเลือก (Alternative Data) อื่น ๆ เช่น ประวัติและพฤติกรรมบนโลกออนไลน์ หรือการชำระค่าสาธารณูปโภค มาประกอบการตัดสินใจให้กู้เงินได้นอกเหนือจากเอกสารต่าง ๆ ที่กล่าวข้างต้น

นอกจากนี้ เมื่อชาวไทยเข้าถึงแหล่งเงินทุนได้ง่ายดายมากขึ้น ก็ไม่จำเป็นต้องกู้ยืมเงินกับบุคคลหรือหน่วยงานนอกระบบที่มักคิดดอกเบี้ยสูงเกินกว่าอัตราที่กฎหมายกำหนด ไม่มีสัญญาที่ถูกต้องเป็นธรรมชัดเจน และยังมาพร้อมกับความเสี่ยงที่จะถูกเจ้าหนี้ข่มขู่คุกคามหรือทำร้ายร่างกายอีกด้วย

Digital Lending ในประเทศจีน

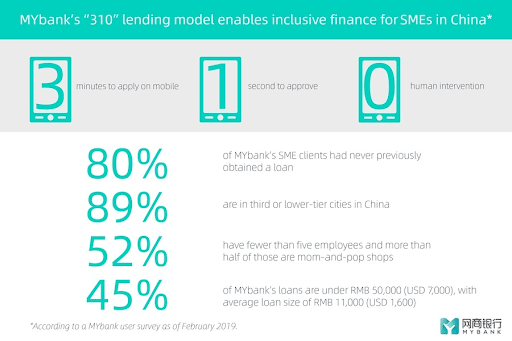

ปัจจุบัน ธุรกิจให้บริการสินเชื่อดิจิทัลนั้นแพร่หลายเป็นวงกว้างแล้วในหลายประเทศ แต่หนึ่งในตัวอย่างที่สามารถบูรณาการเทคโนโลยีต่าง ๆ ได้อย่างล้ำสมัยและน่าสนใจมากที่สุด คือ สถาบันการเงินของประเทศจีน เช่น MYBank ธนาคารชั้นนำภายใต้กลุ่ม Ant Financial Services Group ของมหาเศรษฐีชื่อดัง Jack Ma ที่พัฒนาแนวคิด 310 ขึ้นมาใช้

เลขรหัสดังกล่าวหมายถึงกระบวนการปล่อยสินเชื่อดิจิทัลที่ลูกค้าสามารถยื่นเรื่องขอกู้เงินได้ทางสมาร์ตโฟนภายในเวลาเพียง 3 นาที จากนั้น MYBank จะใช้เวลา 1 วินาทีเพื่อพิจารณาอนุมัติสินเชื่อก่อนจะโอนเงินเข้าสู่บัญชี Alipay ของลูกค้าภายใน 1 วินาที โดยทั้งหมดนี้ไม่จำเป็นต้องอาศัยความช่วยเหลือของพนักงานแต่อย่างใด หรือก็คือการพึ่งพามนุษย์เป็น 0 นั่นเอง

ล่าสุดในรายงานประจำปี 2021 MYBank เผยว่าทางแพลตฟอร์มได้ช่วยให้ธุรกิจขนาดกลางและขนาดย่อม (SMEs) กว่า 45 ล้านแห่งในประเทศจีนสามารถเข้าถึงแหล่งเงินทุนได้ด้วยเทคโนโลยีสินเชื่อดิจิทัล ซึ่งกว่า 80% ในจำนวนนั้นเพิ่งเคยกู้ยืมจากสถาบันการเงินสำเร็จเป็นครั้งแรกอีกด้วย นอกจากนี้ อัตราส่วนของหนี้เสียหรือ Non-Performing Loan (์NPL) ของ MYBank ก็อยู่ที่เพียง 1.53% เท่านั้น

Digital Lending ในประเทศอังกฤษ

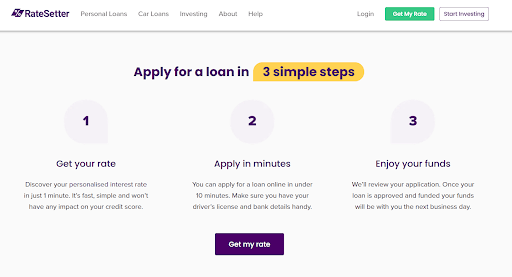

สำหรับในประเทศฝั่งยุโรปอย่างอังกฤษนั้นได้ชื่อว่าเป็นผู้บุกเบิก Digital Lending อันดับแรก ๆ ของโลก โดยเริ่มขึ้นเมื่อประมาณช่วงปี 2005 บริษัทชื่อว่า Zopa ได้เปิดแพลตฟอร์มออนไลน์ให้บริการเชื่อมโยงบุคคลที่ต้องการกู้เงินเข้ากับนักลงทุนที่สนใจปล่อยสินเชื่อรายบุคคลเพื่อเก็งกำไร หรือที่เรียกกันว่า Digital Lending แบบ Peer-to-Peer (P2P) นั่นเองต่อมา เทคโนโลยีและระบบนิเวศของอุตสาหกรรมการเงินในอังกฤษก็พัฒนาอย่างต่อเนื่องตลอดระยะเวลาสิบกว่าปีที่ผ่านมา จนปัจจุบันมีผู้เล่นที่น่าสนใจมากมายทั้งบริษัทสตาร์ทอัพและองค์กรขนาดใหญ่ เช่น RateSetter สตาร์ทอัพด้าน Digital Lending ที่ก่อตั้งขึ้นเมื่อปี 2010

RateSetter เริ่มให้บริการปล่อยสินเชื่อรายบุคคลแบบ P2P รวมแล้วเป็นเม็ดเงินกว่า 4 พันล้านปอนด์ และได้ควบรวมกับธนาคารชั้นนำของอังกฤษอย่าง Metro Bank ในปี 2020 รวมถึงขยับขยายผลิตภัณฑ์เพิ่มขึ้นให้หลากหลาย จนปัจจุบันเปิดให้บริการปล่อยสินเชื่อรถยนต์และเงินกู้สำหรับปรับปรุงซ่อมแซมบ้านพักอีกด้วย

Digital Lending ในประเทศอเมริกา

สหรัฐอเมริกาเป็นอีกหนึ่งประเทศผู้นำด้านสินเชื่อดิจิทัลเช่นกัน โดยคาดการณ์ว่าอุตสาหกรรมนี้จะเติบโตโดยเฉลี่ย (CAGR) กว่าปีละ 11.4% ภายในปี 2026 โดยเฉพาะการปล่อยเงินกู้ยืมอย่างสะดวกรวดเร็วทางออนไลน์ให้กับบริษัท SMEs หลายแห่งในประเทศที่ได้รับผลกระทบจากวิกฤตโควิด-19 จนขาดสภาพคล่องมาดำเนินกิจการต่อไป

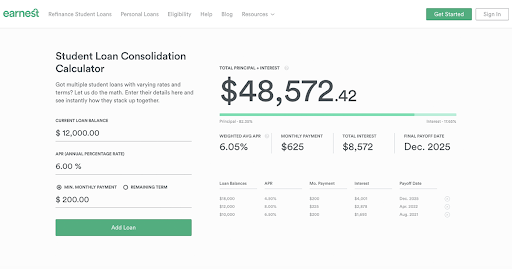

นอกจากนี้ Digital Lending ยังเข้ามาบรรเทาวิกฤตเงินกู้ทางการศึกษา หรือ Student Loan Crisis ซึ่งเป็นหนึ่งในความท้าทายสำคัญของประเทศอเมริกาที่ส่งผลกระทบต่อประชาชนกว่า 43 ล้านราย โดยแม้จะเรียนจบมานานแล้วกว่า 20 ปี แต่ผู้ที่กู้ยืมเงินทางการศึกษากว่าครึ่งหนึ่งกลับยังมีหนี้ติดตัวอีกกว่า 20,000 ดอลลาร์สหรัฐ (ประมาณ 7 แสนบาท)

สตาร์ทอัพชื่อว่า Earnest เล็งเห็นถึงปัญหาดังกล่าว จึงได้สร้างแพลตฟอร์มปล่อยสินเชื่อดิจิทัลที่มีผลิตภัณฑ์ด้านการเงินสำหรับชาวอเมริกันที่กู้ยืมทางการศึกษาโดยเฉพาะ ไม่ว่าจะเป็นการเจรจาปรับเงื่อนไขการกู้ยืม (Refinance) ไปแล้วเป็นมูลค่ากว่า 18 พันล้านดอลลาร์สหรัฐ การปล่อยสินเชื่อเพื่อการเรียนด้านแพทย์ศาสตร์ และทุนการศึกษาหลายพันรายการ เป็นต้น

Digital Lending หรือสินเชื่อดิจิทัลยังเป็นอุตสาหกรรมที่มีศักยภาพในการเติบโตอย่างต่อเนื่องโดยคาดการณ์ว่าในปี 2030 นี้จะมีมูลค่าตลาดสูงถึง 44.5 พันล้านดอลลาร์สหรัฐ นับเป็นเรื่องน่ายินดีที่พลังของเทคโนโลยีและนวัตกรรมใหม่ ๆ ได้พลิกโฉมให้การดำเนินงานของภาคธุรกิจมีประสิทธิภาพมากกว่าเดิม และยังช่วยให้ผู้คนมากมายสามารถเข้าถึงแหล่งเงินทุนจนมีคุณภาพชีวิตที่ดีขึ้นได้อีกด้วย