เมื่อเทคโนโลยีเริ่มเข้ามามีบทบาทในระบบการเงิน และการจับจ่ายใช้สอย การลงทุนและการค้าก็เปลี่ยนมาเป็นรูปแบบดิจิทัลกันมากขึ้น ซึ่งโซลูชันและเทคโนโลยีทางการเงินในรูปแบบนวัตกรรมใหม่ ๆ เหล่านี้มักถูกเรียกว่า ฟินเทค หรือ FinTech (Financial Technology) หนึ่งในตัวขับเคลื่อนสำคัญที่ส่งผลให้เกิดการให้บริการทางการเงินที่หลากหลาย ทันสมัยและสะดวกสบายยิ่งขึ้นนั่นเอง

โดยพฤติกรรมของผู้บริโภคที่เปลี่ยนไปเป็นตัวขับเคลื่อนฟินเทคให้เติบโตขึ้นอย่างต่อเนื่อง เห็นได้ชัดจากบทความของ Brimco บริษัทให้คำปรึกษาทางด้านธุรกิจที่เผยว่า ในปี 2019 การใช้เงินสดซื้อสินค้ามีจำนวนลดลงถึง 42% และยังคาดว่าภายในปี 2025 จะมีผู้ใช้บริการชำระเงินผ่านโทรศัพท์มือถือมากถึง 1.49 พันล้านคนทั่วโลก

สำหรับการเติบโตของฟินเทคในประเทศไทยนั้นก็น่าสนใจเช่นกัน โดยสถิติด้านปริมาณการชำระเงินผ่านช่องทางต่าง ๆ ในปี 2022 จากธนาคารแห่งประเทศไทย (ธปท.) เผยว่า ไทยมีปริมาณการชำระเงินผ่านช่องทางออนไลน์อย่าง Mobile Banking, Internet Banking และ e-Wallet เพิ่มสูงขึ้นต่อเนื่องจนมีสัดส่วนมากถึง 92.4% ของการทำธุรกรรมทั้งหมด ซึ่งจากตัวเลขจะเห็นได้ว่ารูปแบบการทำธุรกรรมที่เปลี่ยนแปลงไป ทำให้ฟินเทคกลายเป็นเรื่องใกล้ตัวมากกว่าที่เคย

ในบทความนี้ InnoHub คัดเลือก 5 เทรนด์เกี่ยวกับแวดวงการเงินและฟินเทคที่น่าจับตามองในปี 2023 พร้อมแนวคิดพาให้ธุรกิจของคุณเติบโตมาฝากกัน จะมีอะไรบ้างนั้น ตามไปหาคำตอบได้เลย

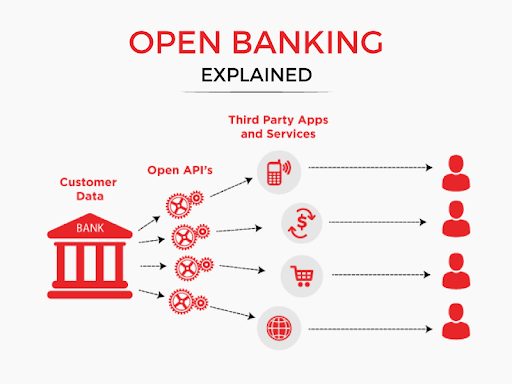

1. Open Banking ข้อมูลและธุรกรรมทางการเงินแบบไร้พรมแดน

Open Banking คือ บริการทางการเงินที่ผู้ใช้บริการสามารถกำหนดการเข้าถึงข้อมูลการเงินส่วนบุคคลที่มีอยู่ตามธนาคารต่าง ๆ ให้กับบุคคลที่ 3 ได้สะดวกสบายมากขึ้น ไม่ว่าจะเป็นสถาบันการเงินอื่น ๆ (ที่ผู้ใช้งานไม่มีบัญชี) บริษัทฟินเทค หรือบริษัท IT ยักษ์ใหญ่อย่าง Google หรือ Apple ผ่านช่องทางการเชื่อมต่อที่เรียกว่า API (Application Programming Interfaces) ยกตัวอย่างเช่น การอนุญาตให้นำเลขบัตรเครดิตไปใช้เพื่อสมัคร Apple ID หรือ การส่งรายการเดินบัญชีย้อนหลังเพื่อยื่นขอสินเชื่อออนไลน์ เป็นต้น และเพื่อให้เป็นไปตามมาตรฐานความปลอดภัย ลูกค้าผู้เป็นเจ้าของบัญชีจะเป็นผู้มีอำนาจให้คำยินยอมเพื่อเปิดเผยข้อมูลส่วนบุคคลด้วยตนเองแต่เพียงผู้เดียว

โดยประโยชน์หลัก ๆ ของ Open Banking คือบริษัทหรือองค์กรในแวดวงการเงินสามารถนำข้อมูลไปวิเคราะห์เพื่อพัฒนาหรือนำเสนอบริการทางการเงินให้กับลูกค้าได้อย่างเหมาะสมที่สุด โดยในฝั่งของผู้ใช้บริการเองก็จะได้รับประสบการณ์ทางการเงินที่ดีขึ้น สามารถทำทุกอย่างครบ จบ ได้ในแอปฯ เดียว ซึ่งตรงกับความต้องการของลูกค้าหลายคนในปัจจุบัน และเนื่องจากข้อมูลส่วนบุคคลเป็นเรื่องที่ละเอียดอ่อน ผู้ใช้บริการจึงสามารถยกเลิกการเข้าถึงข้อมูลได้ตลอดเวลาเมื่อรู้สึกไม่ปลอดภัยเช่นกัน ซึ่งในส่วนนี้ธนาคารควรมีมาตรการดูแลและคุ้มครองผู้บริโภคอย่างชัดเจนและเคร่งครัด

2. ซื้อก่อนจ่ายทีหลัง กระตุ้นการชอปปิง

บริการการซื้อก่อนจ่ายทีหลังอย่าง Buy Now Pay Later หรือ BNPL กำลังเป็นที่นิยมแพร่หลายไปทั่วโลก โดยเฉพาะหลังการเกิดวิกฤตโควิด-19 ไม่เว้นแม้แต่ธุรกิจด้านการจัดงานแต่งงาน การชำระเงินวิธีนี้สามารถสร้างความยืดหยุ่นได้ในเศรษฐกิจที่แปรปรวนและเป็นที่นิยมอย่างยิ่งกับการชอปปิงออนไลน์ที่ส่วนมากจะไม่มีการเรียกเก็บดอกเบี้ยเพิ่ม จึงทำให้ผู้บริโภคสามารถนำสินค้าหรือบริการไปใช้ก่อนได้เลยโดยที่ไม่ต้องชำระเงินครบยอด ทั้งยังตอบโจทย์สำหรับคนที่ไม่มีบัตรเครดิตอีกด้วย ทางด้านผู้ขายเองก็มีโอกาสขยายฐานลูกค้าและเพิ่มโอกาสในการตั้งราคาที่สูงขึ้นกว่าเดิม

DebtHammer องค์กรผู้ให้ความรู้ด้านหนี้สินชื่อดังจากประเทศสหรัฐอเมริกา เผยว่า ในปี 2022 เกือบ 45% ของเหล่านักชอปเคยใช้บริการนี้อย่างน้อยกับสินค้า 1 รายการ ซึ่งเพิ่มสูงขึ้นถึง 41% หากเทียบกับปีก่อนหน้า สำหรับในเมืองไทยเองก็มีผู้ให้บริการระบบ BNPL ในการชำระเงินที่เราคุ้นหน้าคุ้นตาอยู่เช่นกัน อาทิ Grab และ Shopee

3. Cross Border Payment ฟันเฟืองสำคัญของการทำธุรกรรมระหว่างประเทศ

การโอนเงินหรือการชำระเงินระหว่างประเทศเคยเป็นเรื่องที่ยุ่งยากและใช้เวลา นอกจากนี้ยังมีขั้นตอนในการทำธุรกรรมที่ค่อนข้างวุ่นวาย แต่ด้วยการปฏิวัติเทคโนโลยีของฟินเทคในปัจจุบัน สถาบันทางการเงินหลากหลายแห่งจึงหันมาพัฒนาระบบการชำระเงินข้ามประเทศให้ง่ายขึ้นเพื่อสร้างโอกาสในการเติบโตทางเศรษฐกิจผ่านบริการที่เรียกว่า Cross Border QR Payment หรือ การชำระเงินง่าย ๆ ด้วยการสแกน QR Code ผ่าน Mobile Banking ที่คนไทยคุ้นเคยกันดีนั่นเอง

ข้อดีหลัก ๆ ของบริการ Cross Border QR Payment นอกจากจะเป็นการอำนวยความสะดวกให้กับนักท่องเที่ยวด้วยอัตราแลกเปลี่ยนที่มักจะดีกว่าบัตรเครดิตแล้ว ยังเป็นการเปิดโอกาสให้ธุรกิจรายเล็กรายน้อยที่อาจไม่มีเครื่อง EDC ไว้สำหรับรูดซื้อของมีแนวโน้มที่จะทำการซื้อ-ขายได้มากขึ้น แถมร้านค้าก็จะได้รับเงินเข้าบัญชีทันทีโดยไม่ถูกหักค่าธรรมเนียมใด ๆ

สำหรับในเมืองไทยเอง เราได้รับการผลักดันจากธปท.ร่วมกับธนาคารพาณิชย์ทั้งในและนอกประเทศจนปัจจุบันสามารถสแกนชำระเงินผ่าน QR Code ได้มากถึง 6 ประเทศ ได้แก่ ญี่ปุ่น สิงคโปร์ อินโดนีเซีย มาเลเซีย กัมพูชา และเวียดนาม ที่ธนาคารกรุงเทพได้ประกาศความสำเร็จในการเป็น ‘ธนาคารเพื่อการชำระบัญชีระหว่างประเทศ’ (Settlement Bank) เจ้าแรกของประเทศไทยเมื่อปี 2021 ที่ผ่านมา อีกทั้งธปท.ยังคงมุ่งหวังที่จะพัฒนาขยายบริการไปยังประเทศอื่น ๆ เพื่อสร้างประโยชน์ให้กับเศรษฐกิจการท่องเที่ยวและผลักดันการเติบโตของการค้าและบริการธุรกิจ E-Commerce ที่ต้องอาศัยการชำระเงินที่ง่ายและรวดเร็วต่อไป

4. ESG หัวใจหลักของการดำเนินธุรกิจ

ปริมาณการชำระเงินออนไลน์ที่เพิ่มสูงขึ้นตั้งแต่เริ่มมีการแพร่ระบาดของโควิด-19 ทำให้ระบบ Digital Payment มีอัตราการเติบโตเท่ากับ 10 ปีได้ในเวลาเพียง 4 เดือน ด้วยเหตุนี้การจัดการเรื่องความปลอดภัย ความมั่นคง และความยั่งยืน จึงถือเป็นสิ่งสำคัญอย่างยิ่งในการบริหารงาน โดยจะเห็นได้ว่าอุตสาหกรรม BFSI หรือ Banking Financial Service and Insurance เริ่มประยุกต์ใช้โมเดล ESG (สิ่งแวดล้อม สังคม และธรรมาภิบาล) ในการบริหารจัดการเพื่อให้บรรลุตัวชี้วัด (KPIs) ในด้านต่าง ๆ มากยิ่งขึ้น โดยผู้บริหารระดับสูงของ Regnology ได้ให้ความเห็นไว้ว่า อุตสาหกรรม BFSI นั้นเกี่ยวข้องกับหลักความยั่งยืนโดยตรง เพราะ ESG ถือเป็นหัวใจหลักของสังคม และเป็นปัจจัยสำคัญที่ทำให้เกิดการลงทุน ซึ่งหากองค์กรต่าง ๆ สามารถทำได้ก็จะนำไปสู่การเกิดเศรษฐกิจที่ยั่งยืนตามมา

5. ความคล่องตัวต้องมาพร้อมความปลอดภัย

แม้การทำธุรกรรมทางการเงินจะสะดวกและคล่องตัวมากขึ้น แต่ตัวเลขของอาชญากรรมทางไซเบอร์ก็เพิ่มสูงขึ้นด้วยเช่นกัน โดย NCA (National Crime Agency) ประเมินว่าการฉ้อโกงทางการเงินในประเทศอังกฤษได้สร้างความเสียหายต่อผู้บริโภค ธุรกิจ และภาครัฐเป็นมูลค่ากว่า 258,000 ล้านดอลลาร์ทุกปี ส่วนปัญหาการฟอกเงินก็ทำให้พวกเขาต้องเสียค่าใช้จ่ายมากกว่า 136,000 ล้านดอลลาร์ต่อปี โดยรวมแล้วคิดเป็น 14.5% ของ GDP ในประเทศอังกฤษเลยทีเดียว ความเสียหายนี้ได้ส่งผลกระทบกับภาคเศรษฐกิจอย่างรุนแรง ดังนั้นการเลือกใช้โซลูชันหรือซอฟต์แวร์ที่มีเทคโนโลยีในการตรวจสอบอาชญากรรมทางการเงินที่เหมาะสมจึงถือเป็นสิ่งจำเป็น และช่วยเสริมความปลอดภัยให้กับองค์กรและผู้บริโภคได้อย่างมีประสิทธิภาพ

ข้อมูลจาก Fintech News พบว่า ในปี 2021 สถาบันการเงินหลายแห่งได้ลงทุนกับระบบ AI มากกว่า 2.17 แสนล้านดอลลาร์เพื่อช่วยป้องกันการฉ้อโกง โดยปัญญาประดิษฐ์ที่มีอัลกอริทึมอันชาญฉลาดจะสามารถวิเคราะห์ธุรกรรมได้หลายแสนรายการต่อวินาที มันสามารถตรวจสอบข้อมูล พิสูจน์หลักฐาน IP Address ระบุอีเมลปลอม ตรวจสอบการชำระเงิน และยืนยันข้อมูลทางธุรกิจต่าง ๆ ได้อย่างรวดเร็ว

อย่างที่ทราบกันดีว่าฟินเทคไม่ใช่เรื่องไกลตัว เพราะหากดูจากรายงานตัวเลขของบริษัทผู้ให้บริการชำระเงินผ่านระบบอิเล็กทรอนิกส์ระดับโลกอย่าง ACI Worldwide จะพบว่าในปี 2021 คนไทยหันมาใช้ระบบ e-Payment สูงถึง 9.7 พันล้านครั้ง ทำให้ไทยกลายเป็นประเทศที่ใช้ระบบการชำระเงินออนไลน์แบบเรียลไทม์สูงเป็นอันดับ 3 ของโลก รองจากอินเดียและสาธารณรัฐประชาชนจีนเลยทีเดียว

และเนื่องจากเมืองไทยเองก็มีบริษัทฟินเทคอยู่มากมายกว่า 70 แห่ง การใช้เทคโนโลยีในการพัฒนานวัตกรรมอาจสร้างประโยชน์ให้กับสังคมและรองรับการใช้จ่ายในรูปแบบอื่น ๆ ได้มากขึ้นเช่นกัน ดังนั้นหากเราได้รับการผลักดันและแรงสนับสนุนให้ฟินเทคในประเทศไทยพร้อมเติบโตขึ้นทัดเทียมระดับนานาชาติ การพัฒนาสังคมและเศรษฐกิจ รวมไปถึงการสร้างสรรค์เทคโนโลยีใหม่ ๆ จะสามารถเกิดขึ้นได้อย่างแน่นอน